経験豊富なファイナンシャルライターとして、皆さんが手にする配当金や投資信託の分配金にまつわる税金の仕組みを、分かりやすく徹底解説します。

「税金って難しそう」「源泉徴収で終わりじゃないの?」そう思っている方もいるかもしれません。しかし、この税金処理の知識こそが、あなたの手元に残る利益(リターン)を最大化するための鍵となります。特に確定申告のメリットを理解すれば、知らず知らずのうちに払いすぎていた税金を取り戻せる可能性があります。

この記事を通じて、配当金・分配金にかかる税金の仕組み、そして「確定申告」という一手間がどれほど有利に働くのかを、一緒に学んでいきましょう。

## 🎁 はじめに:なぜ「配当金・分配金の税金」を学ぶべきか?

結論から申し上げます。配当金や分配金にかかる税金処理の知識は、あなたの**実質的な投資収益率(ネットリターン)**を大きく左右するからです。

投資で得た利益(売買益、配当金、分配金)には、原則として税金がかかります。しかし、税金を「支払う側」から「計算する側」の視点に切り替えるだけで、節税のチャンスが見えてきます。

多くの方が税金は「源泉徴収」で完結すると考えがちですが、それはあくまで一通りの処理に過ぎません。特定の条件を満たせば、確定申告をすることで払いすぎた税金が還付されるという、大きなメリットが存在します。この知識を知っているか知らないかで、あなたの投資の成果は数年後には大きな差となって現れるでしょう。

## 1. 配当金・分配金にかかる税金の基本構造を理解する

まずは、配当金・分配金にどのような税金がかかっているのか、その基本構造を明確にしましょう。

### 1-1. 国内株式・投資信託の利益にかかる税率と原則

国内の株式の配当金や投資信託の分配金(普通分配金)には、「申告分離課税」として一律の税率が適用されます。

結論として、税率は以下の通りです。

| 税金の種類 | 税率 |

| 所得税 | 15.315% (復興特別所得税 0.315%を含む) |

| 住民税 | 5% |

| 合計 | 20.315% |

つまり、あなたが10,000円の配当金を受け取った場合、自動的に2,031円が税金として差し引かれ、手元に残るのは7,969円となります。これは、給与所得や事業所得など他の所得とは合算せずに分離して税額を計算する**「申告分離課税」**の対象とされています。

ポイント: 利益の多少にかかわらず、基本的にこの20.315%が一律にかかる、という点を押さえておきましょう。

### 1-2. 「源泉徴収」とは?税金が自動的に引かれる仕組み

私たちが配当金や分配金を受け取る際、すでに税金が差し引かれた状態で入金されているはずです。この仕組みこそが**「源泉徴収」**です。

源泉徴収とは、利益を支払う側(企業や証券会社)が、あらかじめ所得税や住民税を差し引いて国や自治体に納付する制度です。これにより、納税者(私たち)は原則として確定申告をせずに納税を完了することができます。

例えば、銀行預金の利息や給与所得なども源泉徴収の対象ですが、投資の世界でもこの仕組みが採用されています。

- 納税の簡便化: 投資家側で複雑な計算や申告の手間が省けます。

- 徴税の確実性: 国や自治体にとっては確実に税収を得ることができます。

この源泉徴収で納税が完了することを、税務上は**「源泉分離課税」**と呼ぶこともあります。(ただし、株式等の配当金は厳密には申告分離課税の対象ですが、特定口座の源泉徴収ありを選んだ場合は源泉分離課税と類似した処理となります。)

### 1-3. 特定口座(源泉徴収あり)と一般口座・特定口座(源泉徴収なし)の違い

あなたが利用している口座の種類によって、この源泉徴収の扱いが変わってきます。投資家の多くが利用する口座は主に以下の3種類です。

| 口座の種類 | 源泉徴収の有無 | 確定申告の原則的な必要性 | 損益通算・配当控除の可否 |

| 特定口座(源泉徴収あり) | あり | 原則不要 (納税完了) | 確定申告すれば可能 |

| 特定口座(源泉徴収なし) | なし | 必要 (証券会社が年間取引報告書を作成) | 可能 |

| 一般口座 | なし | 必要 (すべて自己責任で計算) | 可能 |

特定口座(源泉徴収あり)を選ぶメリット

ほとんどの投資家はこの口座を選びます。最大のメリットは、**「自動的に税金処理が完了する」**ことです。配当金や売却益にかかる税金はすべて証券会社が計算し、差し引いて納税してくれます。

- ただし、これはあくまで納税義務を果たすためのものであり、「最も有利な税金処理」ではありません。 確定申告をしないことで、次に説明する「損益通算」や「配当控除」のメリットを享受できなくなる可能性があります。

## 2. 知らないと損?確定申告を行う2つの大きなメリット

特定口座(源泉徴収あり)を利用している方でも、配当金や分配金について確定申告をすることで、大きな節税効果を得られる場合があります。それが、「損益通算」と「配当控除」の活用です。

### 2-1. メリット① 譲渡損失との「損益通算」でトータル税負担を軽減

結論:株式の売却で損失(譲渡損失)が出ている場合、その損失と配当金・分配金の利益を相殺し、払いすぎた税金を取り戻すことができます。

これを税務上**「損益通算」**と呼びます。

損益通算の仕組み:

例えば、A株の売却で20万円の損失が出た一方で、B株の配当金で10万円の利益があったとします。

- 源泉徴収のみの場合:

- 配当金10万円からは、約2万円が税金として引かれています。

- 売却損20万円はそのまま。

- トータルの税負担:約2万円(還付なし)

- 確定申告(損益通算)をした場合:

- 配当金10万円 - 売却損20万円 = トータルの利益はマイナス10万円

- 利益がマイナスなので、本来かかる税金はゼロ。

- すでに源泉徴収されている約2万円の税金は、全額還付されます。

このように、損失と利益をぶつけることで、トータルの投資成績で税金をゼロに(または軽減)することができます。

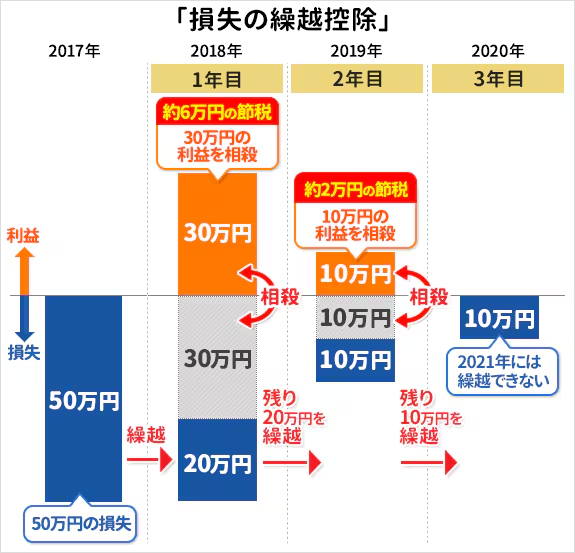

さらに! 損益通算をしても相殺しきれなかった損失(この例では10万円)は、翌年以降3年間にわたって繰り越すことができます(繰越控除)。これは将来の利益と相殺するために非常に強力な武器となります。

### 2-2. メリット② 「配当控除」を活用して税金を取り戻す

結論:国内の上場株式から受け取る配当金や国内籍の株式投資信託の分配金は、「配当控除」の対象となり、所得税と住民税の一部が控除(返金)される可能性があります。

これは、**「二重課税の調整」**という考え方に基づいています。

- 企業段階での課税: 企業は利益に対して「法人税」を支払います。

- 個人段階での課税: その残りの利益から出された配当金を個人が受け取ると、さらに「所得税・住民税」が課されます。

同じ利益に対して二度税金が課されるのを避けるために設けられているのが「配当控除」です。

配当控除の税率(控除率)

確定申告で「総合課税」を選択した場合、配当金に対して以下の控除率が適用されます。

| 税金の種類 | 配当控除率 |

| 所得税 | 10% |

| 住民税 | 2.8% または 1.2% |

※一般的に、上場株式の配当金は10%(所得税)+2.8%(住民税)の控除を受けられることが多いです。

配当控除は、総合課税を選択することが必須です。総合課税とは、配当所得を給与所得など他の所得と合算して税率を計算する方式です。

- 有利になる人: 給与所得などが比較的低く、適用される所得税率が配当控除率(10%)よりも低い方。

- 所得税の税率は、所得が低いほど低くなります(最低5%)。この場合、すでに源泉徴収された税金(15.315%)から、配当控除(10%)と実際に適用された税率(5%)の差額が還付されることになります。

注意! 総合課税を選択すると、配当所得が合算されるため、所得金額全体が上がり、適用される所得税率や住民税率が上がる可能性があります。高所得者にとっては、逆に税負担が増えるリスクがあるため、シミュレーションが不可欠です。

## 3. 【ケース別】確定申告をした方が良い人・不要な人

ここまで解説したメリットを踏まえ、あなたの投資スタイルに合わせて確定申告をするべきかどうかを判断するための具体的なケースを見ていきましょう。

### 3-1. 確定申告が不要で完結するケース(申告分離課税)

結論:売却で損失がなく、他の所得も多く、配当金もそれほど多くない人は、特定口座(源泉徴収あり)で完結するのが最もシンプルで手間がかかりません。

以下の条件に当てはまる方は、基本的に確定申告は不要です。

- 特定口座(源泉徴収あり)を利用している。

- 株式や投資信託の売却で譲渡損失が発生していない。

- 給与所得や事業所得が比較的高く、総合課税にするとかえって税率が上がってしまう。

- 配当金・分配金の合計額が年間で非常に少ない(数十万円以下など)。

このケースでは、源泉徴収によってすでに20.315%の納税が完了しており、あえて確定申告をするメリットが薄い、またはデメリット(所得上昇)の方が上回る可能性が高いです。

### 3-2. 確定申告を強く推奨するケース(損益通算・配当控除の活用)

以下の条件に当てはまる方は、確定申告をすることで税金が還付される可能性が非常に高いため、強く推奨されます。

| 確定申告を推奨するケース | 期待できるメリット |

| A. 株式や投資信託の売却で「損失」が出ている | 損益通算による還付、および繰越控除の適用 |

| B. 所得が少なく、適用される所得税率が低い | **配当控除(総合課税)**による還付 |

| C. 複数の証券会社で取引があり、一方では利益、一方では損失が出ている | 複数の口座間の利益と損失を合算する損益通算 |

特にAのケース(損失が出ている場合)は、**「翌年以降の課税も減らせる」**という絶大なメリットがあるため、たとえ損失額が小さくても確定申告を検討すべきです。

損益通算のための申告

損失が出ている場合、配当金や売却益は「申告分離課税」として確定申告します。源泉徴収ありの特定口座でも、確定申告書でこの申告をすれば自動的に損益通算が行われます。

### 3-3. 住民税の申告で注意すべき点:国民健康保険料への影響

確定申告をする際、多くの人が見落としがちな非常に重要な注意点があります。それは、配当所得を申告すると国民健康保険料(国保)や介護保険料が増加する可能性があるということです。

国保料の算定基準:

国民健康保険料は、前年の所得に基づいて計算されます。

- 原則: 確定申告で配当所得を申告すると、その所得は国保料の算定対象に含まれてしまい、国保料が上がってしまいます。

- 対策(住民税の申告不要制度):

- 所得税の確定申告書で「申告分離課税」を選択し、その上で**「住民税については申告不要制度を選択する」**という手続きを行うことで、所得税の還付(損益通算など)を受けつつ、住民税(国保料の算定基準)には配当所得を含めない、という有利な処理が可能です。

- この手続きは、確定申告書第二表の「住民税に関する事項」で詳細を記入するか、別途、居住地の市区町村役場で住民税の申告を行う必要があります。

専門家からのアドバイス: 確定申告によって国保料が上がるデメリットが、還付される税金のメリットを上回るケースも少なくありません。特に国民健康保険に加入している方は、税理士や役所の窓口で事前にシミュレーションを行うことを強くおすすめします。

## 4. NISA口座における配当金・分配金の税制上の取り扱い

投資初心者からベテランまで利用者が増えているNISA(ニーサ・少額投資非課税制度)ですが、NISA口座で得た配当金・分配金はどのように扱われるのでしょうか。

### 4-1. NISAの最大のメリット:非課税の仕組みを再確認

結論:NISA口座内で得た配当金、分配金、および売却益は、そのすべてが非課税です。

通常の課税口座では20.315%の税金がかかるところ、NISA口座ではそれが丸々ゼロになるというのが最大の魅力です。

- 配当金・分配金: NISA口座で受け取る配当金や分配金は、源泉徴収されることなく、全額がそのまま入金されます。

- 売却益(譲渡益): 株式や投資信託を売却して利益が出た場合も、税金はかかりません。

例えば、年間で10万円の配当金を得た場合、課税口座なら約2万円が引かれますが、NISA口座なら10万円がそのまま手元に残ります。

【要画像挿入:課税口座とNISA口座の税金のかかり方を比較した図】

### 4-2. NISAで得た配当金・分配金は確定申告が必要か?

結論:NISA口座内の配当金・分配金については、確定申告は一切不要です。

そもそも非課税なので、納税義務が発生しないからです。

重要な注意点:

- 損益通算はできない: NISA口座内では税金がかからない代わりに、もし損失が出たとしても、その損失を課税口座の利益と相殺する損益通算はできません。

- 外国税額控除の適用外: 海外株式の配当金には、現地の国で源泉徴収される「外国税」がかかります。課税口座であれば、確定申告をすることでこの外国税の一部を取り戻す**「外国税額控除」**が適用できますが、NISA口座の配当金は非課税制度の対象外となるため、外国税額控除は適用できません。

ポイント: 確定申告を検討するのは、あくまで**特定口座や一般口座といった「課税口座」**における配当金・分配金である、と明確に区別しておきましょう。

## 5. まとめ:あなたの投資スタイルに合わせた賢い税金対策

この記事では、配当金・分配金にかかる税金の基本から、確定申告をすることで得られる「損益通算」と「配当控除」という2つの大きなメリット、そして見落としがちな住民税への影響まで解説しました。

最後に、あなたの投資スタイルに合わせた賢い税金対策をまとめます。

| あなたの状況 | 最も有利な税金処理 | 主な判断理由 |

| 損失を抱えている(売却損がある、または今後損失が出そう) | 確定申告(申告分離課税) | 損益通算と繰越控除のメリットが最大。払いすぎた税金を取り戻し、将来の税負担を軽減できる。 |

| 所得が低い(給与所得などが少ない、扶養に入っている) | 確定申告(総合課税) | 配当控除により、源泉徴収された税金が還付される可能性が高い。ただし国保料への影響は要確認。 |

| 利益しか出ていない(売却益も配当金も順調) | 特定口座(源泉徴収あり)で完結 | 手間がなく、最もシンプル。高所得者の場合、総合課税にするとかえって税負担が増えるリスクを回避できる。 |

| NISA口座を中心に運用している | 確定申告は不要 | そもそも利益が非課税であり、申告の必要がない。 |

投資は利益を出すことが目的ですが、その利益を「どう守るか」「どう最大化するか」も同じくらい重要です。

税金対策は、知っている人だけが得をする、合法的な節税の知恵です。この記事で得た知識を活かし、あなたの投資の成果をさらに高めてください。